xrp는 브릿지 커런시로 성공할 수 있을까

xrp는 한국인들에게 유독 애증의 코인이다.

2017년도 말에 코인판에 입문한 사람들의 다수는 xrp로 시작했을 확률이 높다.

xrp는 2018년이 지나고 2020년 불장이 찾아 왔을때 ‘리또속’이라는 별명 답게 전고점을 회복하지 못한 몇 개의 코인 중 하나로 아직 남아있다.

그럼에도 불구하고 한국인들의 리플사랑은 실로 어마어마하다.

sec와의 재판이 마무리 되어 가면서 다시 한번 리플이 언급되기 시작했다.

리플(xrp)는 어떤 코인이며 리플사에서 하려는 비즈니스는 무엇인지 알아보자.

1. 리플의 역사

리플은 핀테크 기업으로 2004년 첫 번째 프로토 타입을 개발했던 라이언 퍼거(Ryan Fugger)에 의해 중앙화된 디지털 통화 시스템(RipplePay)으로 제안되었다.

2005년부터 시스템이 가동되기 시작했으며, 글로벌 네트워크 내에서 안전한 결제 솔루션을 제공하려는 비전을 가지고 있었다.

2012년 라이언 퍼거는 제드 맥 칼렙(Jed McCaleb)과 크리스 라센(Chis Larsen)에게 프로젝트를 넘겼고,

이들은 미국 기반 기술 회사인 오픈 코인을 창설했다. 그리고 오픈 코인에서 은행과 금융기간을 위한 결제 솔루션 프로토콜을 개발하기 시작했다.

2013년 오픈 코인은 리플 랩스(Ripple Labs)로 재탄생하였고, 2015년 리플(Ripple)로 리브랜딩 되었다.

비트코인 탄생으로부터 영감을 받은 리플은 퍼거의 작업을 기초로 하여 2012년 리플 합의 원장 RCL(Ripple Consensus Ledger)과

암호화폐 xrp를 개발했으며, RCL은 이 후 XRP 원장(XRPL, XRP Ledger)으로 이름이 바뀌었다.

2. 스위프트 시스템을 대체하려는 리플

2012년 3월 미국과 EU는 이란의 핵 개발을 억제하기 위해 국제은행간통신협회(SWIFT) 시스템 접속을 차단했다.

석유 수출 대금 결제가 막히면서 이란의 경제성장률은 -7,7%로 떨어졌고, 자국화폐 가치도 반토막이 났다.

혹독한 경제 제재를 견디지 못한 이란은 2015년 끝내 미국과의 핵협정에 서명했다.

이처럼 스위프트는 금융 핵이라 불리며, 강력한 제재수단으로 아직까지도 활용되고 있다.

리플(Ripple)사는 이런 스위프트를 대체해 전 세계 여러 은행들이 실시간으로 자금을 송금하는 프로토콜 시스템을 개발했으며,

금융사들이 리플(Ripple)사의 리플넷(Ripplenet)을 이용하는것을 목표로 한다.

리플넷은 리플사가 향후 SWIFT를 대체한다면 막대한 수익을 벌어들일 전세계

송금 플랫폼으로 은행과 파트너십을 맺는 목적은 XRP 보다는 리플넷 가입이 목적이라고 보면 된다.

3. 리플넷(Ripplenet)의 4가지 프로덕트

리플넷은 리플 회사의 독점 모델로 xrpl 위에 구축되어 현재 은행과 금융 기관들을 위한 솔루션을 제공하고 있다.

2019년 까지 리플넷은 하나의 프로토콜과 3가지 제품으로 분류된다.

-

Inter Ledger Protocol

-

xCurrent

-

xRapid

-

xVia

3-1. Inter Ledger Protocol

인터레저 프로토콜(ILP)로 2015년 10월 리플랩스에서 처음 소개한 개념이다. 서로 다른 원장이 소통할 수 있는 네트워크 연결을 구축하는 프로토콜이다.

3-2. xCurrent

xCurrent는 리플넷 사이에서 국경을 넘어 이뤄지는 결제를 추척할 수 있는 솔루션으로 즉각적인 결제를

가능하게 하는 프로토콜이다. 앞서 설명한 인터레저 프로토콜(ILP)을 중심으로 설계되었다.

블록체인과 xrp를 이용하지 않는 은행간 송금시스템으로 현재 파트너십을 맺고 있는 다수의 은행들은 xCurrent의 테스트 모델을 시험삼아 사용해 보고 있다.

우리은행과 신한은행이 테스트 했던 방식도 xCurrent 방식으로 파일럿 작업이 성공적이라고 전했다.

3-3. xRapid(현 ODL, On-Demand Liquidity)

xRapid는 글로벌 지급결제시스템으로, xrp를 사용하는 온디맨드(On-demand) 유동성 솔루션이다.

유일하게 xrp가 사용되는 원장 시스템으로 이때 xrp는 연결통화(Bridge Currency)로 이용된다.

브릿지 커런시는 xrp가 아닌 다른 암호화폐로 대체가 가능하다.

또한, 노스트로 계좌를 사용하지 않아도 되는 점에서 큰 의미를 갖는다.

xCurrent를 사용할때는 수신 화폐에 해당하는 모든 노스트로 계좌를 각각 갖고 있어야 하는 반면, xRapid에선 xrp 계좌만 있으면 된다.

* 노스트로 계좌 – (외국환 은행이 외국환 업무를 위해 외국에 있는 은행에 개설한 당좌 예금 계정을 그 계정을 개설한 은행이 부르는 명칭)

이러한 이유 때문에 xRapid가 진정한 혁신이라고 할 수 있지만, 은행 입장에서는 xrp가 암호화폐라는 측면,

그리고 높은 가격 변동성 때문에 선택하기 쉽지 않을 것이다.

향후 규제가 완화되고, xrp의 가격이 안정되어 많은 은행들이 xRapid를 도입해 xrp가 브릿지 커런시 역할을 할 수 있을때 xrp의

수요는 상당히 늘어날 것이고 투자자들이 바라보고 있는 시점도 이곳이다.

3-4. xVia

결제를 위한 기능만 가지고 있는 xVia는 리플넷의 게이트웨이라고 하며,

은행 뿐 아니라 기업체에서도 지불이 가능하게 하는 결제 시스템이다.

xVia를 사용하면 은행 및 핀테크 기업들이 리플의 지불 네트워크인 ‘리플넷’을 사용해 송금 등 자금 이체를 할 수 있다.

별도의 소프트웨어 설치가 없이도 디지털 지갑과 지불 및 송금 업체들이 자금을 추적할 수 있기 때문에,

이체 상태 등 다양한 정보를 공유할 수 있다. 또한 기본의 전신 송금으로 인한 높은 오류 발생률을 낮출 수 있다는 장점이 있다.

리플은 2019년 10월 모든 이전 프로덕트의 기능을 리플넷에 통합했으며 xCurrent와 xVia가

하나의 시스템으로 만들면서 리플넷내에 통합되었고, xRapid는 ODL이라는 명칭으로 변경했다.

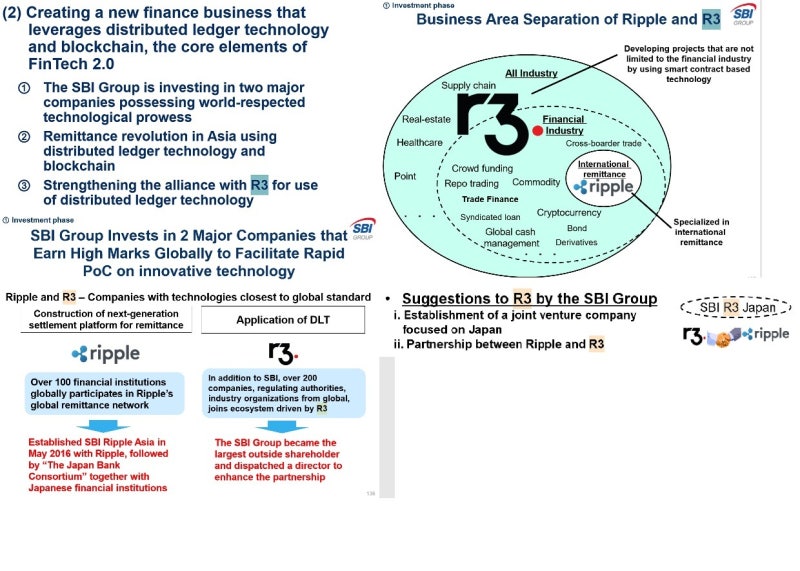

4. Ripple과 GPI(Global Payment Innovation) 그리고 R3

R3는 세계 최대의 블록체인 컨소시엄으로 자체 개발한 블록체인 플랫폼을 기반으로 금융 분야에 블록체인 기술 적용을 주도하고 있다.

R3는 분산원장 기술인 코다(Corda)로 프라이빗 블록체인 코다 플랫폼을 만들었다.

그리고 코다 기반 결제앱에서 최초로 지원한 암호화폐는 xrp였다.

금융 결제 시스템에 xrp가 최초의 암호화폐로 사용된 것이다.

R3가 코다에서 xrp 지원을 한지 한달 후 글로벌 은행 지불 네트워크인 SWIFT와 통합했다.

SWIFT 대표는 파리 핀테크 포럼에 참석해 R3와의 ‘통합’을 발표하였고, 후속 발표에 의하면 ‘통합’의

의미는 SWIFT의 GPI 링크 게이트웨이와 R3 코다 플랫폼을 연결한다는 의미라고 언급했다. GPI는 SWIFT사의 글로벌 결제 새로운 표준이다.

참고로 나스닥 증권 거래소 또한 R3와의 제휴를 통해 코다 블록체인 기반의 디지털 자산시장 플랫폼을 제공하고 있다.

이같은 배후에는 SBI 그룹이 있었다.

SBI그룹은 R3의 최대주주로 약 60%의 지분을 가지고 있고 일본에 합작회사를 설립했다.

또한 SBI 리플아시아는 리플사에 대한 많은 지분을 보유하고 있다.

이같은 지분 구조와 행보를 봤을때 리플-스위프트관계가 경쟁에서 협력관계로

진전될 가능성이 있지 않을까 조심스럽게 예상해 볼 수도 있다는 의견도 적지 않게 존재한다.

5. 합리적 결정 vs 기득권

ODL과 GPI의 가장 큰 차이는 ODL은 실제로 화폐의 이동(가치 교환)이 가능하다는 것이며,

GPI는 개선된 메시징 서비스(데이터 교환)이라는 점이다.

이 차이는 ODL의 유동성에서 나온다. 또한 ODL을 이용하면 거래를 이용하고자 하는 은행간 노스트로 계좌와 예치금을 보유하지 않아도 된다.

합리적 결정을 생각해보면 리플이 더 빠르고 저렴하며 구현하기도 쉽기 때문에 많은 조건에서 GPI를 앞선다.

그러나 세계는 합리적으로만 돌아가지는 않는다. 그것이 금융권이라면 더더욱 그러하다.

GPI는 현 SWIFT가 주도하고 기존의 대리인 거래를 기반으로 하기 때문에 은행들은 리플을 받아들이기보다 GPI에 대한 거부감이 덜 할수있다.

또한 ODL를 채택하기엔 xrp의 가격변동성과 거래소 내 xrp 물량의 거대한 유동성이 확보라는 점에서 쉽사리 선택하기 쉽지 않다.

말을 타고 달리는 은행 입장에선 ‘더 나은 말을 선택할 것인가, 자동차를 선택할 것인가’의 문제인 것이다.

리스크를 최소화하려는 은행은 새로운 모델인 자동차보다 더 나은 말이 합리적인 선택일 수 있다.

6. 여름이의 견해

그럼에도 불구하고 나는 ODL의 채택에 손을 들었다.

세계 각국들은 CBDC 발행을 준비하고 있다.

이는 암호화폐에 대한 경계가 아니라 종이화폐에서 디지털화폐로의 전환을 의미한다.

미국 투자은행 JP 모건은 CBDC 도입을 통해 글로벌 기업들이 국경 간 결제에서 사용하는 비용 약 117조원을 절감할 수 있을 것이라 분석했다.

또한 화폐발행 비용의 절감은 물론 중앙은행에서 발행하는 통화이므로 통화량 조절 등의 통제가 가능해진다는 가장 큰 장점이 있다.(국가측면에서)

그러나 CBDC 도입으로 인해 은행의 대표적인 비즈니스 모델인 예대마진이 사라진다.

때문에 시중 은행은 새로운 수익모델의 필요성이 높아진다.

수수료와 유동성을 고려한 비용절감과 효율성 측면에서 ODL이 훨씬 앞서기 때문이다.

xrp은 상당히 투자자의 인내가 상당히 필요한 코인이다. 레거시 금융을 상대로 한 서비스이기 때문이다.

반면 리플에 갖는 강점도 여기있다고 생각한다.

느려터진 전통 레거시 금융 시스템을 리얼타임으로 가져올 수 있는 솔루션을 구축한 기업은 SWIFT사를 제외하고 리플사 밖에 보이지 않는다.

(앞에서 GPI와 기술적 차이와 관계 설명)

리플이 여기까지 올 수 있었던 건 다른 암호화폐들과 다르게 탈중앙화를 버리고 기존 금융 시스템 친화적인 솔루션으로

빠르게 주류에 편입했기 때문이다. 이에 리플은 비영리 단체가 아닌 스타트업으로 운용하며 다수의 투자를 받기도 했다.

영리기업인 리플이 현재까지 투자받은 금액은 총 29억 3900만 달러에 이르며 리플의 기업가치는 150억 달러로 평가받고 있다.

2020년 포브스 선정 10대 핀테크 기업에서 스트라이프 뒤를 이어 2위를 차지한 바 있다.