리플이 셀시우스 인수를 검토하는 이유

셀시우스가 가지고 있는건 이미 법정에서 탈탈 털렸다.

-

커스터디에 포함된 가상자산

-

대출

-

비트코인 채굴사업

-

현금

-

셀시우스 코인

셀시우스의 현금성 자산은 채무관계에 있는 장부정리가 끝나면 어차피 마이너스다.

그런데 도데체 리플은 왜 셀시우스를 들먹인걸까? 그냥 어그로를 끌고 싶었나?

이제는 차트에서 청산맵을 확인할 수 있다.

미디어에 나오지 않는 셀시우스의 상황부터 한번 소개해보겠다.

월스트리트의 파산 중개회사 ‘체로키 에퀴지션’은 최근 셀시우스 회사를 대상으로 하는 ‘청구권’을 투자자들에게서 매입하고 있다.

참고로 현재 모집중인 코인회사로는 셀시우스, 셀시우스 커스터디, 보이저 3개가 있다.

셀시우스의 현재 가격은 약 25센트이며 참여상황은 이렇게 대시보드에서 확인가능하다.

엑스클레임사 또한 여기에 참여했다.

현재 웹사이트를 통해 셀시우스 청구권을 매집하고 있는데 참여자수는 약 500명 정도이다.

하지만 이렇게 청구권을 경쟁적으로 매입하는 이유가 있다.

누군가는 이 셀시우스를 부분적으로 인수해서 살릴수도 있으니까.

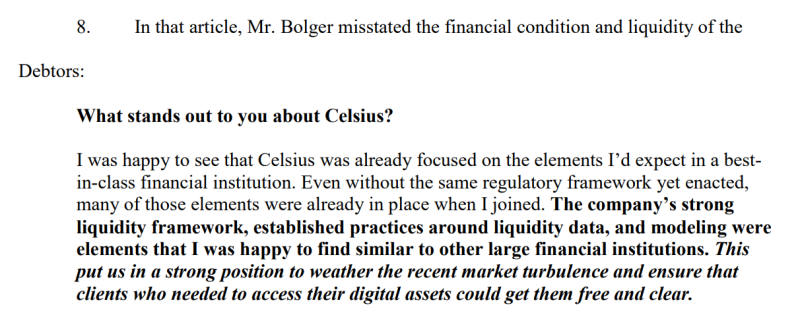

참고로 저번주 8월 2일, 셀시우스는 법원에 전 CFO인 볼거(Bolger)가 필요하다고 요청했다.

채무자들과의 업무의 매듭을 지으며, 컨설팅 및 자문을 위해서 약 6주간의 전 CFO의 재고용을 법원에 요청했는데,

(참고로 이 양반의 1달 계약월급이 한화 1억원이다) 이는 바로 철회되었다.

그 이유는 셀시우스에 투자자이자 CPA인 Keith Suckno가 반대서면을 제출했기 때문이다.

반대 사유는 이렇다.

비용은 겁나 비싼데, 이 양반이 꼭 와야되는 ‘세무내용’이 전혀 명시되지 않아서 와봐야 쓸모없는 놈 같다고 제출했기 때문이다.

당연히 쪽팔리지.

게다가 이 양반이 한 짓거리를 인터넷 여기저기에 퍼트리고 있으니 볼거 입장에서는 더더욱 불편하다.

게다가 볼거 CFO는 의도적으로 공시에 회사의 자금상태에 대해서 잘못 기재한 공범이기 때문에, 사실 더더욱 불편해야 한다.

제대로 정보를 다 볼 수 있는 권한도 충분했는데 아주 고의적이라고 강조했다.

그래서 잃어버린 자기 돈은 방법이 없지만, 이런 일이 다시 일어나지 않도록 바젤 3에 해당하는 규제가 크립토 쪽에 정착되게 혼신의 힘을 다하겠다고 밝혔다.

역시 CPA다운 발상이랄까… (이거 되는순간 크립토쪽에서는 디파이나 랜딩으로 먹튀하려는 사기꾼들은 끝이다)

누군가는 살리겠지 싶어서 ‘청구권’을 사모으는 하이에나

업계 자체가 썩어빠졌다며 독기를 품은 CPA자격증을 가지고 있는 피해자

이런 상황에서 뜬금없는 기사가 나왔다.

물론 기업 가치로 따지면 총알이 부족한 것은 아닌것 같은데,

결국 리플은 사업의 피보팅을 생각하는게 아닐까 싶다.

즉, 리플의 온디멘드 유동성 공급과 송금은 몇년전이면 모를까, 이제는 경쟁자가 너무 많다.

심지어 전송속도가 느린 코인도 다른 체인에 래핑해서 보내면 수수료나 속도면에서 부족함이 없다.

몇년전만 해도 리플로 거래소간 이동했던 나조차도 이제는 트론테더로 돈을 보낸지 오래다.

더 이상 소송으로 시간을 허비하다간 이제는 회사 자체의 경쟁력을 잃을수도 있을거라는걸, 리플 투자자도 어렴풋이 인정하고 있다.

그래서 아직 성장동력이 완전히 멈추지 않았을 때 아직은 리플사가 가지고 있는 풍부한 유동성으로,

셀시우스의 ‘예치’비즈니스 모델을 리플사에 포함시켜 사업을 확장시키려고 하는것 같다. (그것말고 셀시우스에는 먹을게 없다)

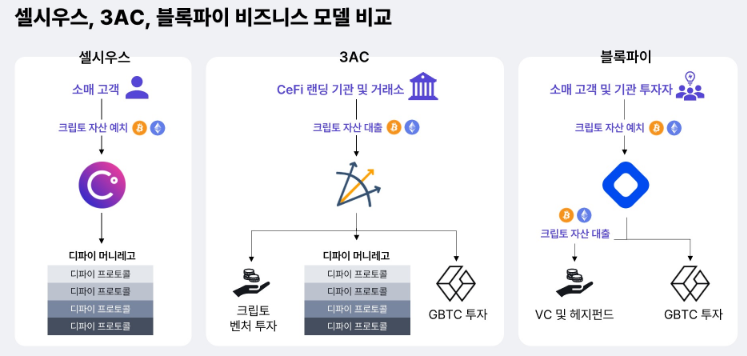

셀시우스는 3AC나 블록파이에 비해 압도적으로 ‘소매고객’의 크립토자산 예치비율이 높다.

고객이 그나마 있는 자산이랄까.

그래서 막장 드라마도 이정도 까진 아니겠다 싶지만,

채무관계에 있는 유저들에게 리플 예치를 결합하여 ‘장기 상환 플랜’으로 돌리면,

리플사와 투자자들 사이에 서로 접점이 생기지 않을까 싶다.

잔인한 이야기지만 셀시우스에 예치한 투자자는 선택지가 없으니까.

그리고 리플도 플랫폼으로써 구색은 늘 맞추려고 했던것 같다.

예를 들면 NFT ….

리플 체인 기반의 Dex거래소 …

결론적으로 잘된것은 없지만 일단 흐름은 계속 따라가려고 하는것 같다.

그런데 1달뒤면 이더리움 POS가 진행되고, 좋던 싫던 코인에서는 스테이킹이 한바탕 유행처럼 크게 번질것이다.

하지만 리플은 POS에 대해서는 여전히 부정적인 입장이고, 그냥 락업 후 이자에 대한 테마에 합승할 생각이다.

그렇다고 사설 스테이킹 업체, 지갑솔루션들과 파트너쉽을 맺었다가 이게 터져버리면 회사입장에서도 애매하다.

그러니 차라리 ‘자회사’로 흡수해서 나름 본사직영 느낌으로 스테이킹을 안전하게 굴려버리자는 생각도 일부 있을것 같다.

중요한 건 리플사 입장에서 송금,유동성 공급 이것만 잡고 가면 ㅈ된다는 내부적인 위기감이 있는것 또한 분명해보인다.