NFT 진출로 급등한 다날 주가 두나무 지분 가치는

네이버 금융. 다날

다날엔터테인먼트는 최근 두나무 지분을 보유한 케이큐브1호벤처투자조합의 청산으로 대규모 자금을 확보했으며, 이를 기반으로 개인 디지털콘텐츠 중개 플랫폼 ‘다날메타마켓’을 선보일 예정이라고 17일 밝혔다.

– 전자신문. 다날엔터, 두나무 보유 지분 정리…NFT 사업 진출

이날 다날은 ‘메타버스 싸이월드’에 결제 서비스를 단독 제공한다고 밝혔다. 계열사 다날핀테크가 페이코인 결제 서비스를 싸이월드 메타버스 플랫폼에 제공할 계획이다. 다날핀테크는 가상자산 결제시장을 위해 2019년부터 페이코인을 발행하고 있다.

– 뉴스1. [특징주] 다날, ‘싸이월드 결제 서비스’·NFT 진출 소식에 강세

최근 다날이 자회사 다날엔터테인먼트(비상장)를 통해 NFT 사업을 진출한다고 하니까 주가가 급등했다.

NFT 사업은 케이큐브1호벤처투자조합 청산을 통해 확보한 자금을 통해 추진할 예정이라고 한다. 케이큐브1호벤처투자조합의 주요 포트폴리오는 두나무(업비트 운영사)…ㄷㄷㄷ

이중 다날엔터가 보유한 두나무 지분 가치는 어느 정도 될까?

조선비즈. “美 상장 가즈아”…두나무 주주 카카오·한화투자 등 주가 고공행진

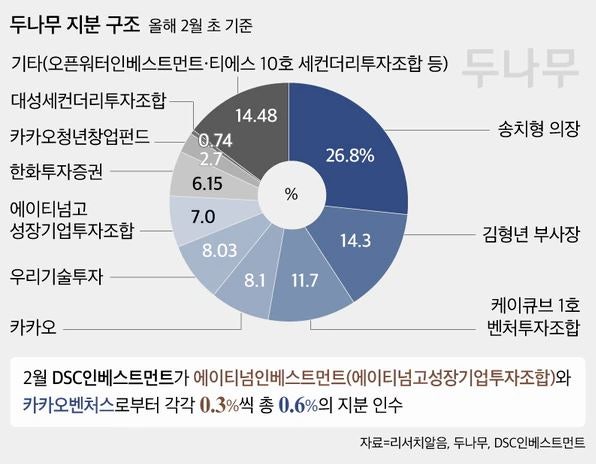

케이큐브1호벤처투자조합은 초기 스타트업 투자를 목적으로 만든 펀드이기 때문에 조합이 보유한 두나무의 지분은: 11%나 된다. 이중 다날엔터가 보유한 지분의 비율 4.33% 만큼이 다날엔터의 몫인 셈(투자 시점).

케이큐브1호벤처투자조합의 두나무 지분 : 11%

다날의 케이큐브1호벤처투자조합 지분 : 4.33%

다날의 두나무 지분: 11 * 0.0433 = 0.4763% (투자 시점)

다만 다날엔터가 두나무에 직접 투자한 게 아니라 VC 펀드를 통해 투자했기 때문에 조합을 청산할 때는 관리 보수를 지불해야 한다. 게다가 기준 수익률도 초과했을 것이기 때문에 계약에 따른 성과 보수도 지불할 거고..

그런데 잠깐, 배분 받은 주식의 규모를 알려면 운용 보수가 어느 정도인지 알아야 하는데… 20%정도 잡으면 되려나? 인터넷을 찾다 보니까 아래 기사에서 힌트를 얻을 수 있었다.

바이낸스 거래소 수수료 20% 할인 가입 바로가기

머니투데이. [단독]김상범 전 넥슨 CCO ‘두나무 지분 2.3%’ 대박…”4400억 어치”

15일 머니투데이가 단독으로 입수한 케이큐브(현 카카오벤처스)- 1호벤처투자조합 해산총회 및 이사회 회의록 등에 따르면 김상범 전 넥슨 CCO는 케이큐브 펀드 출자지분율이 약 26%다. GP인 카카오벤처스(17%)보다 더 많다.

펀드 해산에 따라 김 전 CCO가 받게 될 두나무 수익 현물(주식) 수량도 수십만에 달할 전망이다. 카카오벤처스는 10월7일 펀드 해산총회를 열고 펀드 투자 기업 중 두나무의 수익은 두나무 주식으로 분배키로 결정했다. 주당 가치는 1주당 30만원이다.

GP인 카카오벤처스의 운용 및 관리보수를 제외하고 출자 비율에 따라 배당된 김 씨의 주식은 72만주, 약 2200억원 규모다. 두나무 내 지분율로 따져보면 대략 2.3% 규모다.

– 머니투데이. [단독]김상범 전 넥슨 CCO ‘두나무 지분 2.3%’ 대박…”4400억 어치”

김상범 전 넥슨 CCO의 두나무 지분 : 11% * 0.26 = 2.86% (투자 시점)

2.86% * (1 – 보수) = 2.3%

계산하면 LP가 VC에 지불하는 보수가 19.58% 정도 되는 것 같다.

자, 그럼 다날엔터가 최종적으로 받게 되는 두나무 지분은….

어? 이 기사를 보니까 그냥 비례식으로 구해도 될 것 같다. 이래서 수학 선생님이 수학 공부 열심히 해야 한다고 했구나…

김상범 전 넥슨 CCO의 조합 지분 : 다날엔터의 조합 지분 = 김상범 전 넥슨 CCO의 두나무 지분 : 다날엔터의 두나무 지분

이렇게 비례식을 만들고, 여기서 다날엔터의 두나무 지분을 X로 놓고 풀면…

26 : 4.33 = 2.3 : X

X = 0.3830

다날엔터는 약 0.383%의 두나무 지분을 받은 것으로 추정된다.

이달초에 두나무와 하이브가 합작법인 설립을 위한 지분 스왑 계획을 발표하면서 두나무 지분 가치를 20조원으로 책정했으니까, 두나무 시가총액이 20조라 치면…

20조 * 0.383% = 766억 원

다날엔터의 두나무 지분 가치는 약 766억 원 수준인 것 같다.

다날엔터가 펀드에 5억 정도 투자해서 766억… 작년 영업이익(150억 원)의 5배를 벌었다. 심지어 다른 포트폴리오 수익은 더하지도 않았음.

그런데 두나무 올해 상반기 매출이 2조, 영업이익은 1조 8700억원인데… 시장 열기가 상반기에 비해 가라앉았다는 점을 감안해도 20조원은 좀 보수적인 수치 같다. 향후 규제 환경이 갖춰지고 안정적인 분위기가 조성되면 시가총액은 더 높게 형성되지 않을까.

지금도 두나무 나스닥 상장설, IPO 100조 설이 돌고 있는데….

현재 코인베이스 시가총액이 82조 수준이라는 점을 감안하면… 100조 설은 허무맹랑한 소리가 아닐 수 있고. 그렇게 되면 다날엔터의 두나무 지분은 4000억 벨류.

게다가 현금 흐름이 워낙 좋기 때문에 중간중간 만족스러운 수준의 배당 수익도 기대할 수 있겠고. 우리금융 지분 인수전 참여까지.

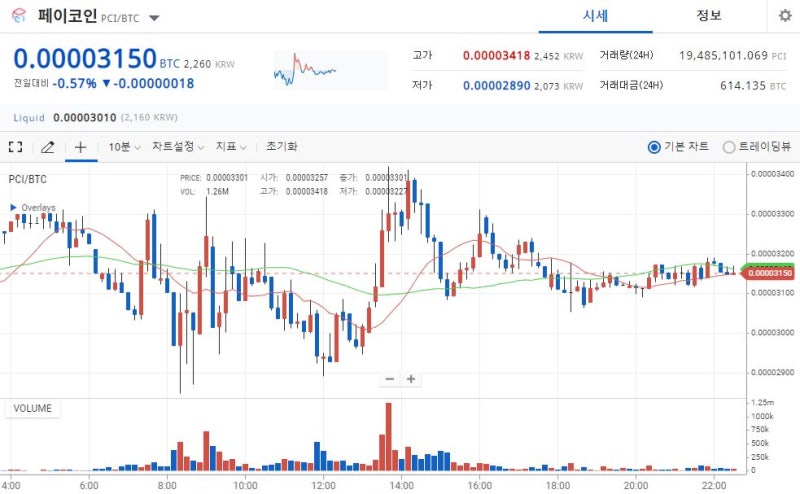

업비트 시세. 페이코인

뉴스 소식대로 다날이 두나무 지분을 매각했다면 페이코인의 어비트 원화마켓 상장을 위해서겠지만(추정)… 현재 다날의 매출, 영업이익 창출 능력을 고려했을 때 그 이상을 기대할 수 있는 모델을 만들어낼 수 있느냐에 대해서는 아직 잘 모르겠다.

페이코인이 업비트에 상장되고 단순 시세 변동을 넘어 펀더멘털에도 긍정적인 영향을 미치는 무언가를 만들어낼 수 있다면, 분명 좋은 일이지만… 역설적이게도 업비트의 영향력, 두나무 지분 가치를 확인하는 계기가 되기도 한다.