테더 스테이블 코인 뱅크런 리스크와 공격 시나리오

우선 입장부터 밝히자면, 테더가 망하길 바라지 않는다.

테더가 망하면, 루나, UST가 망한 것 보다 더 큰 파장이 있을 것이다.

하지만, 현재 상황을 고려했을 때, 솔직히 “테더(USDT) 스테이블 코인 공격은 너무 손익비 좋은 자리”

라는 생각이 든다. 이에 대해 정리해 보려고 한다.

1. 뱅크런의 위험은 담보 자산보다는, 센티멘탈!

2. 공격자의 입장에선 공격/수익의 손익비가 좋은 자리

3. 반드시 망할 것이다 라기 보다는 리스크를 인지해야 하고, 이를 인지하는 사람이 많을 수록 뱅크런 위험은 늘어난다

1. 테더, USDT 란 무엇일까?

테더는 USDT를 발행하는 회사이자, USDT를 부르는 명칭이다.

USDT는 스테이블 코인으로,

달러의 가치를 추종하는 코인이다. 이 때 Luna – UST와 달리 테더(USDT)는 담보 자산을 기반으로 하는 스테이블 코인이다.

테더 코인은 사실상 코인 세상의 기축통화로, 현재 전체 시가 총액중 3위, $74B (약 94조) 에

육박하는 거대한 코인이다. UST 이후로 스테이블 코인은 사기다, 결국 다 코인이다 라는 말을 하지만,

테더는 확실한 담보 자산을 가지고 있다.

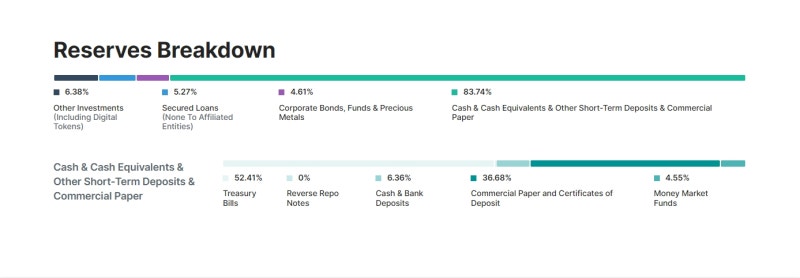

출처 : 테더

테더 사는 만기 1년 미만의 미국채 43.93% (약 $32.52B),

현금 ($3.95B), 기업어음/CD 30.71% ($22.77B), MMF ($2.82B), 담보대출 ($3.9B), 기타 자산($8.6B) 을 가지고 있다.

테라의 UST와 달리 확실한 담보 자산을 가지고 있다.

그렇기 때문에 테더 는 기축통화로 사용될 수 있었으며, 사람들은 믿음을 가지고 사용을 했다.

하지만 과연 테더(USDT)는 문제가 없을까?

2. 테더 사의 리스크는?

테더는 현금을 보유하고 있으니, 뱅크런 위험이 있다! 이것은 어불 성설이다.

은행 역시 지급 준비율 이상의 금액은 자유롭게 운용하며 수익을 추구하는 만큼,

테더사 역시 담보 자산을 유동화 하여 수익을 추구할 수 있다.

한국의 지급 준비율은 7%이고, 현재 테더사가 즉각적으로 환매에 응할 수 있는 금액은 5% 대로

방만한 경영을 하고 있다고 볼 수 없다. 그렇다면 무엇이 문제일까?

문제는 센티멘탈이다. 테더문제는 코인 시장에서 케케묵은 논쟁이다.

“쟤내 담보 자산 가지고 있는데, 아무거나 다 받는데.

우리집 돌멩이 줘도 $1 USDT 찍어줄걸?” 이라는 FUD (공포,불확실성)는 계속해서 테더를 따라 다녔다.

이로 인해 “테더 움직임 이상하면 엑소더스 한다” 라는 움직임이 기저에 깔려있기 때문이다.

이는 코인의 문제라기 보다는, 은행도 마찬가지이다.

FED의 출범 이전에, 미국의 연방제도 상에선 다양한 은행이 있었고 – 스트레스 테스트 기간이 부족했기 때문에 문제가 터지면 대규모 인출사태가 일어나며 뱅크런 사태가 왕왕 일어났다.

하지만 오랜 시간동안 스트레스 테스트를 견디며, 신뢰를 쌓았고 – 이제는 문제가 터져도, 내 화폐의 구매 가치가 떨어져도 사람들이 환매 요청을 하지 않기 때문에 뱅크런이 발생하지 않는 것이다.

의혹이 많았다면, 이번 우리은행 사태에서도 “엥 알고 보니까 더 해먹은거 아니야? 내돈 내놔!” 하면서

뱅크런 사태가 일어났을 것이다. 하지만 은행에 대한 믿음이 있기 때문에 이러한 일이 발생하지 않았다. 결국은 얼마나 믿음을 가지느냐 “센티멘탈” 이 중요한 것 이다.

테더는 원래부터 의구심이 드는 자산이었으며, 최근 UST 의 폭락으로 인해

스테이블 코인에 대한 의구심이 퍼지고 있다. USDC, BUSD 등은 제도권 편입이 완료되었으나,

테더사는 담보 자산을 투명하게 밝히지 않고 아직까지 완벽하게 제도권에 편입된 것이 아니기 때문에

센티멘탈에 문제가 있는 것이다. 아직까지 스트레스 테스트에 실패했고 신뢰가 부족한 것이다.

테더는 센티멘탈에 문제가 있음

그렇다면 펀더 멘탈은?

은행의 예금은 5천만원의 금액까지 국가에서 보장하기 때문에 뱅크런 사태가 일어나는걸 방지하는 안전장치로 작동한다.

그렇다면 테더의 안전 장치는 무엇일까? 담보 자산이 있다는 것이다.

하지만 담보 자산에 문제가 생긴다면?

1. 담보 자산 리스크 – 담보 자산을 손해봤을 가능성

1-1) 제일 큰 담보 자산 Treasury Bill 43.93% (약 $32.52B)

Bill은 미국의 단기채로, 1년 만기 이하의 채권을 말한다. 사실상 무위험 자산에 가깝다. 엥 그런데 여기 문제가 있다고?

과거 USDT가 급격히 발행이 늘어난 시점은 2020.09 ~ 2021. 7월이다.

이 당시의 금리 밴드는 0.07~0.12% 정도였으나 현재는 2%가 넘는다.

물론 1년 만기이기 때문에, 수령을 하고, 새로운 자산으로 바꾸었을 것이다.

하지만 올해 1~5월 까지만 하더라도 급격히 금리가 오르고 있다.

이 과정에서 채권의 액면가 손실을 보았을 수 있다. 만기시 까지 보유한다면 문제는 없지만

– 중도 환매 요청이 들어온다면 액면가 손해를 보고 환매 요청에 응해야 하기 때문이다.

해당 손해 규모를 러프하게 추론해 보자면

2020.09 ~2021.06의 중위값 2021년 1~2월 금리 – 러프하게 0.1%

2022년 5월 현재 채권 금리 – 2.07%

지속적인 리밸런싱이 있다고 가정하여 1/2 를 하면 손해 본 BP는 (2.07-0.1)/2 = 0.985%

1년 만기 채권이기 때문에 익스포져가 1로 가정하면 0.985% 만큼 손해를 본 것 따라서

$32.52B X 0.985% = $0.32B, 약 3800억

3000억 정도라면, 테더 사에서 감당 가능한 리스크일 것으로 보인다.

Bill은 유동성이 풍부한 시장이기 때문에 슬리피지가 발생할 가능성 역시 적다.

따라서 Bill 에대한 위험은 제한적으로 볼 수 있다.

1-2) 기업 어음 / CD (회사채) $22.77B

이 부분은 문제가 터질 수 있다. 이들이 가진 회사채가 무엇인지 모르기 때문이다.

Apple과 같은 우량 회사채 인지, 곧 망할 수 있는 정크 본드인지 모른다.

이 부분에서 의구심이 생기는 것. 과거 헝다그룹 리스크가 주목받을 때도,

테더사가 헝다그룹의 채권을 가지고 있다는 소문이 돈 것 처럼, 이들이 가진 담보 자산이 건실하지 못할 수 있는 것이다.

1-3) 파생 상품 리스크

추정이지만 아마 높은 확률로 가지고 있는 채권을 구조화 하여 유동화 했을 확률이 높다.

과거 2008 리만 브라더스 사태처럼, Bill 과 High yield 채권을 묶어서

구조화 상품을 유통했을 가능성이 높다고 생각한다.

이 때, 금리가 급격히 오르는 현재 시점 기초 자산의 가치가 하락했을 가능성이 높음에도,

발행한 액면가에 USDT가 유통되고 있다면 대규모 환매 사태에 대응하지 못할 수 있다.

1-4) 담보 자산과 기타 자산 리스크

나머지 자산들이 건실하지 못할 가능성, 실물 자산 및 코인 자산의 가격이 하락했을 위험과

대규모 뱅크런이 발생했을 때 이를 즉각적으로 환매하지 못할 가능성이 있다.

물론 이는 Bill 과 CD 등을 모두 판매한 이후의 일일 것이다

어 뭐야 생각보다 펀더멘탈이 건실하잖아?

언론에서 Fud 하는 것 보다”는” 건실한 것 같다.

(테더사의 주장을 믿는다면. 근데 설마 이걸로 까지 사기를 칠까 싶다.

이 것까지 의심한다면 투자를 못할 것 같다) 다만 회사채에 대한 위험이 있고,

유동화된 자산으로 인해 레버리지 효과가 있을 수 있지만, 이는 추정일 뿐이다.

그렇지만, 추정이 있다는 것 이것 만으로도 충분히 문제다. 심지어는 공격할 동인은 너무 충분하다.

3. 기관의 공격 동인

테더사의 펀더멘탈이 건강하다고 하더라도, 문제는 기관으로선 공격 동인이 확실하다는 것 이다. Why? 손익비가 좋기 때문이다.

1. 공격 비용 / 리스크가 크지 않다 (규모 X)

2. 비용 대비 리턴이 매력적이다

3. 센티멘탈을 비롯한 외부 요소가 공격에 적격이다

1. 공격 비용 / 리스크가 크지 않다

나와 같은 일반 Middle IQ 투자자가 전략을 짜 봐도 공격 비용이 크지 않다. 규모와 다르다.

USDT의 시총은 $74B로 뱅크런이 아니더라도, 디패깅 ($1 패깅을 깨트리는 것)은

막대한 규모의 돈을 투하해야 한다. 이 과정에서 비용은 비가역적으로 사라지는 돈 이다.

가장 러프하게 생각을 해 보면 USDC, BUSD 등과 같은 자산으로 USDT를 빌리고 – USDT를 매도한다.

이 과정에서 드는 비용은 빌리는 비용, USDT 슬리피지, 거래 수수료, USDC에 대한 기회 비용 이정도로 보인다.

공매도는 이익은 제한적이고, 손실은 무제한이다. 하지만 스테이블 코인 공매도는? USDT는 원론적으로 $1 이다. 따라서 공매도를 한다고 하더라도, 손실이 제한적인 구조다. 리스크가 적다.

2. 비용 대비 리턴이 크다

2-1) 테더사의 뱅크런이 없더라도

디패깅이 일어나는 것 만으로 이득이다. 그들은 $1 보다 낮은 가격에 USDT를 구매해 환매를 요청할 수 있다. 테더사에 환매를 요청하는 것은 기관들만이 가능하다. 비용보다 큰 디패깅만 일어나면 그들은 이득이다. 그리고 그럴 수 있는 상황인 것이

1) 박살난 투심 : UST 이후로 계속되는 스테이블 코인에 대한 의구심

2) USDT에 대한 지속적인 FUD : Reserve (담보자산) 에 대한 지속적인 Fud는 개인 투자자를 흔들 수 있음

3) 규제 : 스테이블 코인에 대한 규제 얘기가 지속적, USDT는 아직까지 제도권 편입 X

한편 그들이 가져가는 금전적 이익은

– 디페깅 시킨 만큼 usd 환매 요청해서 이득 볼 수 있음

– Usdt 관련 자산 Short / Long (단 이는 시나리오에 따라 다름. Middle IQ 는 고도화된 전략은 포기..)

– 관련 담보 자산도 저가 매수 할 수 있음 (단, Bill이 먼저 나온다면 이는 제한적)

2-2) 테더사의 뱅크런이 일어나면?

위에서 말한 금전적 이익이 커지는 것은 물론이고, 새로운 플레이어가 스테이블 코인 시장의 패권을 가져올 수 있다. 이 경우 가질 수 있는 이익은

-

환매 과정 에서의 수수료 : 현재 USDT를 USD로 환매할 때 수수료를 받는 것 처럼, 이 시장을 가져올 수 있다.

-

크립토 시장의 패권 : 크립토 시장이 망하지 않는다면, 실물 경제와의 접점을 가진 스테이블 코인은 패권을 가질 수 있다.

-

유사 CBDC 발행 : CBDC가 어떤 형태로 발행될 지 모르지만, 만약 국가가 프라이버시를 위해 이를 하지 않는다면 스테이블 코인 패권을 가져간 나라가 유사 CBDC를 유통하는 것 이고, 해당 과정에서 수수료를 가져올 수 있다.

엥 근데 테더 박살나면 시장 끝나는데 왜?

그렇다. 만약 테더가 뱅크런 사태로 박살이 난다면 코인(크립토) 시장은 박살이 날 것이다. 하지만 그들은 크립토를 안 버릴 것 이다. 탈중앙성? 때문에? Bitcoin이 좋아서? 블록체인이 우수해서?

아니 새로운 자산이니까. 그들이 다룰 수 있는 자산의 범위가 늘어난 것이니까. 그들의 브로커리지 Fee가 늘어나니까. 개인들이 더 쉽게 접근할 수 있는 자산이 생기니까. 순전히 금전적인 이유다.

2008년을 기억하자. 월가는 피도 눈물도 없고, 순전히 금전적이다. 내가 생각하는 크립토 시장이 우상향 하는 이유 중 하나이다. 그들은 국가가 규제하지 않는한, 돈이 되는 이 꿀통을 버리지 않을 가능성이 농후하다.

결국 장기적으로 크립토 시장이 우상향한다고 생각했을 때, 공격할 동인은 더 커진다.

이 쯤 되면 누가 이 공격을 할지 보인다.

시총 4위, 제도권에 편입되고 골드만 삭스, 블랙록, 피델리티와 같은 월가의 늑대들과 피를 섞은 Circle 진영. 이들 입장에선 공격을 할 동인이 충분하다. 자금 역시 충분하다. 정부도, 규제도 이들의 편이다. 이들은 크립토 시장을 버릴 이유가 없다. 우상향을 위해, 자신의 판을 만든다고 볼 수 있다.

4. 공격 시나리오

Luna – Ust 사건 처럼 펀더멘탈과 센티멘탈 모두를 흔들어야 한다.

특히 센티멘탈을 건드리면 건드릴 수록 공격 비용은 작아 진다.

즉 USDT의 가격을 $1 에서 디패깅 시키면 시킬 수록, 개인들은 혼비백산하여,

그들의 물량은 시장에 던져진다. 우리는 Luna – UST 사건을 목도했다.

한편 개인들 입자에선 Tether사에 환매 요청이 안되기 때문에 고래가 담합해서 안받으면? (이건 너무 음모론이다. 그냥 넘어가자)

밑의 내용은 Middle IQ의 추정이며, 음모론에 가까움. 다만 해당 징후들이 보이면, 그럴 수도 있겠구나 하고 인식을 하자

1. 센티멘탈

테더사의 담보 자산 불투명성을 지적하는 것 우선 테더사는 노하우를 위해 공개를 안한다고 함. 이 역시 맞는 얘기로, 어떤 자산을 받아서 -이를 어떻게 굴려서 수익을 냈고 – 지급 준비율 5%로 어떻게 뱅크런을 막는지는 이들의 노하우가 맞다.

만약 공개하라고 했는데 하면 하는 것 대로 position이 노출되어 펀더멘탈을 공격할 수 있는 것이고, 안하면 그걸로 지속적으로 의구심을 던지며 센티멘탈을 훼손할 수 있다.

매크로 경기라도 반등을 해서 투심이 돌아오면 좋으련만, 현 상황은 요원하다. 매크로 상황까지 맞물려 있다.

2. 펀더멘탈 (어려우니 넘어가자. 이 부분은 아이디어다. 실제 숫자를 계산해 보려고 하는데 어렵다)

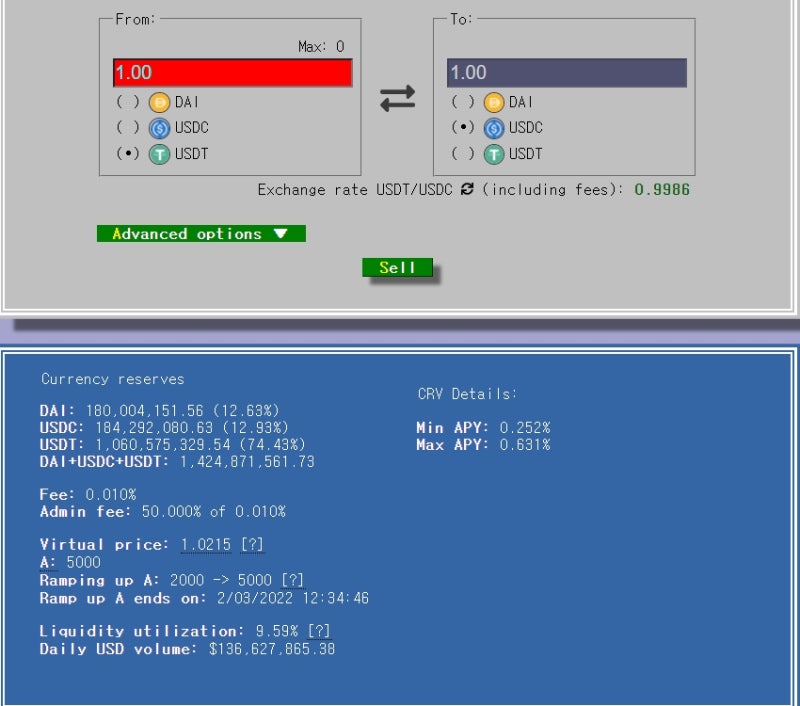

이미 USDT가 대부분인 3Pool

실제 디패깅이 일어나려면 얼마가 필요할까? 이 부분에 대해 계산을 해보려고 하는데, 디패깅 정도에 따라 변인이 바뀐다. 어느 정도 디패깅이 일어나야 개인이 저가 매수를 안받고 도망을 칠 것인지.

이 가격까지 밀어낼려면 얼마가 필요할 지.

Luna – UST 와 같이 Curve 와 중앙화 거래소 (CEX)를 같이 밀려면 얼마가 필요할 지. 구체적으로는

1) DEX – CEX Oracle이 연결 되어 있다면 한 쪽만 깨면 될까?

2) 여러 체인에 USDT가 파편화 되어 있는데, 이들이 Oracle로 연결되어 있을까? – 두 여부에 따라 달라지는 전략은? 혹은 가장 보수적으로 책정했을 때 필요한 유동성 규모는?

한 체인만 박살내도 될까? Oracle 연동 여부는? CEX 가 아비트라지 거래소가 되었을 때 공격 비용은?

이미 Curve 풀 (탈중앙화 거래소, 스테이블 코인 전용 거래소)은 문제가 발생했고,

이는 UST -3Pool이 문제가 생겼을 때와 비슷한 수준인데 – 이 상황에서 USDT로 밀어버린다면 어디까지 내려갈 것인지?

개인들의 심리적 역치는 어디일까? 과거 디패깅 사건인 10% 가량? – 개인들의 센티멘탈은 어떻게 변화할 것인지.

등 고려해야 할 요인이 많다. 조금 더 생각을 해 봐야할 것이고, Key Factor를 뽑아 “이 사건이 일어 났으니, 공격이 시작되었고 – 심화되겠구나” 하는 전략을 세워야 한다.

우선은 나 같은 Middle IQ가 보기에도 손익비가 좋아 보이니, 월가는 이미 주판 튕기기를 끝냈을 것으로 생각한다. 공격을 할지 말지도. 안오면 다행이고, 혹시라도 모를 리스크에 대비해 우리는 무엇을 해야할지 생각해 보자

5. 우리의 전략

1. 가장 간단하게는 USDT를 들고 있지 않는다

코인을 안하는 사람들은 USDC, BUSD도 위험하다 하겠지만, 난 USDC는 확실히 괜찮다고 본다. 골드만, 블랙록이랑 피 섞었는데 뭘.. 이것 까지 터지면, 그냥 크립토 우상향이고 뭐고 돔-황-챠 해야한다

2. 자산으로 USDT를 빌린다

공격자 처럼 우리도, 저위험 저수익을 노린다. 100 USDC로 80 USDT를 빌려 놓고 USDC로 바꾼다,

USDT가 1$ 이상으로 갈 일도 적고, USDC가 담보 비율 밑으로 떨어질 가능성도 적고 – USDT 떨어지면 더 낮은 가격에 사서 갚으면 이득이다. CEX, 렌딩 프로토콜이 있는데, 만약 테더가 진짜 크게 뱅크런이 일어나면 렌딩 프로토콜도 멈출 가능성이 있어 CEX가 날 듯하다.

3. 2번의 과정을 반복한다

100 으로 80 빌리기 / 80 팔아서 다시 64 빌리기 / 64팔아서 51 빌리기 이런 식으로 무한 풍차 돌리기. USDC가 터지지만 않으면 괜찮음

4. 나만의 전략을 세운다

USDT 관련 자산에 롱 숏을 치거나 / USDT가 터지면 크립토 시장은 멸망이니까 멸망 이후의 세계에 대비하거나 뭐 이런 식

스테이블 코인 관련해서는 굳이 숏을 치지 않더라도, 다양한 전략이 있을 수 있다. Defi 고수분들은 밑에서 저 위험으로 최대 이익을 차지할 수 있는 방법에 토론을 나누시는 것도 좋을 듯

위에서도 말했듯 테더사의 뱅크런 사태가 일어나지 않기를 바란다. 하지만 이 전 루나 글에서도 말했듯 “공격자” 의 입장에서 보면 손익비가 너무 좋은 자리다. 물론 공격이 안 일어날 수 도 있다. 하지만 아무리 봐도 크립토 시장의 우상향을 믿는다면 공격하기 너무 좋다. USDC로 패권을 가져가고, 시장을 태초 마을로 돌려 저가 매수를 할 수 있다. 적어도 이런 리스크가 발생할 수 있구나 하는 것을 인식할 수 있으면 하는 마음에서 작성을 해 보았다.