비트코인 반감기 호재 이미 가격에 반영된 건가

여기는 투자할 수 있는 모든 자산을 다루는 블로그입니다만 최근 비트코인과 암호자산 이야기의 비중이 컸습니다.

그만큼 관심 가질 때라고 생각해서이기도 합니다.

다만 너무 코인 블로그 느낌이 커지는 듯하여 다른 자산 이야기를 준비하고 있었는데,

최근 비트코인 셀럽 한 분이 근 10개월 만에 글을 썼더군요.

그냥 지나치기에는 재밌는 부분이 있어 이번에 또! 암호자산 이야기를 다룹니다.

참고로 미디엄(Medium)에서 아래 링크된 글을 쓴 PlanB는 수조 이상 굴리는 20년 이상의 경력을 가진 유럽의 기관투자자입니다.

작년에 그가 쓴 비트코인의 가치를 희소성으로 분석한 글은 25개 언어로 번역되었고,

원문 추천수(박수)만 거의 2만 회를 기록할 정도로 센세이션을 일으켰습니다

‘지금 비트코인 줍줍하지 않고 뭐 하시나?’

위 그림이 말하고자 하는 바다. 많은 사람들이 이미 가격에 모든 정보가 녹아있다는 효율적 시장가설(Efficient Market Hypothesis, EMH)에 익숙하다 보니,

저가에 비트코인을 매수할 수 있는 기회를 놓치고 있다는 것이다.

효율적 시장가설이란 말이 좀 어려운데, 지금의 상황에 빗대어 쉽게 말해

‘올해 비트코인 반감기 호재 있는 거 누가 모르나? 코인 하는 사람은 다 아는데, 그거 가격에 다 반영된 거 아냐?’

라는 것이다.

호재가 가격에 반영된 거 아니냐는 모든 투자에 기본이 되는 가장 합리적 의심이다.

이를 반박하기 위해 보통은 가격이 아직 다 반영 안 되어 있다는 근거를 제시한다.

그런데 필자(PlanB, 앞으로도 필자로 표현)는 예상치 못한 놀라운(?) 논리로 반박한다.

반감기 호재가 이미 가격에 반영되어 있다고 쿨하게 인정하고 시작하기 때문이다.

더군다나 효율적 시장가설의 대표적인 분석 툴인 위험보상 모델을 통해 이야기를 풀어간다.

벌써부터 고수의 향기가 나지 않는가? ㅎㅎ

이게 무슨 말인지 설명하기 위해 효율적 시장가설부터 간단히 짚고 가자.

효율적 시장가설은 시장이 효율적이면 위험을 감내한 만큼의 보상만 받을 수 있다는 것이다.

즉, 위험이 크면 보상도 크고 위험을 낮으면 보상도 낮은 것이니,

위험을 적게 감수하고 보상은 크게 가져갈 도둑놈 심보 가지지 말라는 이야기다.

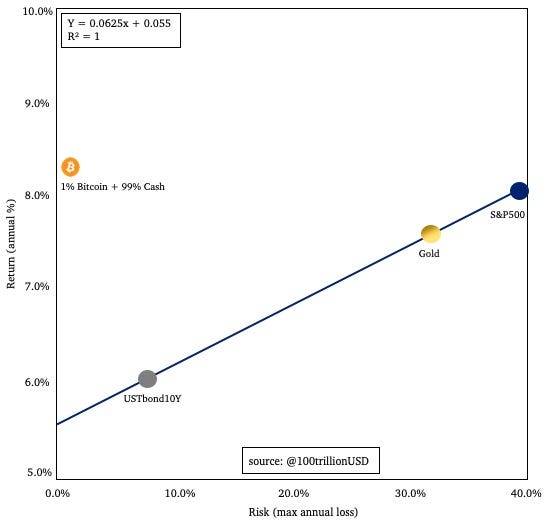

필자는 대표적인 자산군인 주식과 채권, 그리고 금(gold)와 함께 비트코인을 효율적 시장의 분석 툴인 위험과 수익의 2차원적 xy 좌표로 아래와 같이 분석했다(Risk & Return Model).

비트코인의 경우 지난 11년간 연평균 수익률이 2000%, 연간 최고 손실률이 80%였다.

아래 차트에서 다른 자산군과 함께 보여주기엔 수치가 너무 커서 비교를 위해 1% 비트코인을 들고 있고 99%는 현금으로 들고 있는 상황을 가정한다.

보시다시피 기존 전통 자산군에 비해 압도적으로 비트코인이 좋다.

위험(x축 값)은 낮은데 보상(y축 값)은 훨씬 크기 때문이다.

위 차트를 보고도 인정 못하는 효율적 시장가설 신봉자들에게 글쓴이의 주장을 구어체로 쉽게 표현하면,

‘위 데이터를 보면 내 주장에 반대하는 너네들은 말하겠지.

위 그림에는 비트코인이 사라지거나, 치명적인 프로그램적 버그가 발견되거나, 중앙화된 채굴자들이 51%의 공격을 하거나, 정부가 금지하는 것과 같은 위험들이 반영되어 있지 있지 않다고.

그런데 너희들은 시장은 효율적이기 때문에 반감기 호재도 다 반영되었다고 말하지 않았나?

마찬가지로 시장은 효율적이기 때문에 호재뿐만 아니라 앞서 말한 비트코인의 치명적인 악재들도 다 반영된 그림이 이거야.

결국, 우리가 효율적인 가격에 반영된 악재들을 실제보다 훨씬 더 걱정하고 있다보니 가지고 있는 위험에 비해 보상이 이렇게나 커.

비트코인은 진짜 훌륭한 투자기회라고 바보들아!’

가 아닐까. 물론 필자의 논거를 공격할 여지도 있다. 1) 왜 위험을 연평균 변동성과 같은 단위가 아닌 연간 최대 손실을 썼는지와, 2) 왜 하필 분석기간을 전통자산 군의 경우 1955년부터 썼는지 등과 같이 지엽적으로 꼬투리 잡을 거리는 있지만 이러한 질문은 필자가 말하는 취지의 핵심을 건드리진 못한다.

3) 다만 개인적으로 꼬투리를 좀 잡아 보자면 자산의 탄생부터 지금까지 늘 같은 정도로 가격이 효율적이었다고 생각하지 않는다. 초기에는 비효율적이다가 보다 많은 사람들이 관심을 가지면서 효율적으로 변하기 때문이다.

그러므로 오르고 내리는 수많은 사이클(세월)을 거친 전통적인 자산들과, 시장의 스포트라이트를 받은지 불과 몇 년 안되어 대부분 오르기만 한 신생 자산과 동일선상에 놓고 비교하는 것은 논리적 비약이 있다. 같은 논리로 비트코인과 가끔 비교되는 네덜란드 동인도 회사의 경우를 상상해 보자. 버블이 꺾이기 전 시점에 위와 같은 위험과 보상 차트를 그려보면 아마 비트코인과 비슷하지 않았을까. 그러나 이것 또한 꼬투리에 불과하다.

필자의 주장은 시장이 효율적이라는 것 인정하고, 반감기라는 호재뿐만 아니라 악재도 가격에 반영되어 있다는 것이다. 다만 효율적 시장가설의 대표적인 분석툴인 위험보상 모델에 의하면, 결론적으로 비트코인은 위험은 낮고 보상은 큰 훌륭한 자산이란 점이다.

이 분석모델이 나이브(좋게 말하자면 심플함) 하다고 부분적인 꼬투리를 잡더라도 대세에 영향은 크지 않다. 어떠한 기준으로 분석을 해도 비트코인의 지금까지 수익률이 워낙 컸기 때문에, 위험 대비 보상이 큰 구간에 있는 것은 사실이다. 핵심은 효율적 시장가설 모델의 결론이 비트코인 추천이라는 자가당착적 결과에 빠진다는 것이다. 설사 한발 양보해 필자의 모델설계가 나이브하더라도, 최소한 효율적시장가설의 이론과 모델로는 비트코인 가격을 말할 수 있는 근거는 못된다는 것이다.

또한 파생상품에 녹아 있는 비트코인 선물, 옵션 가격에서도, 비트코인의 미래 위험을 과도하게 우려하는 투자자들의 행태를 볼 수 있다고 주장한다. 반감기 전후 선물, 옵션 월물 가격에 특별한 큰 변화가 없기 때문이다. (이 부분은 개인적으로 강조해서 이야기하고 싶은 부분은 아니라 간략히 넘어간다.)

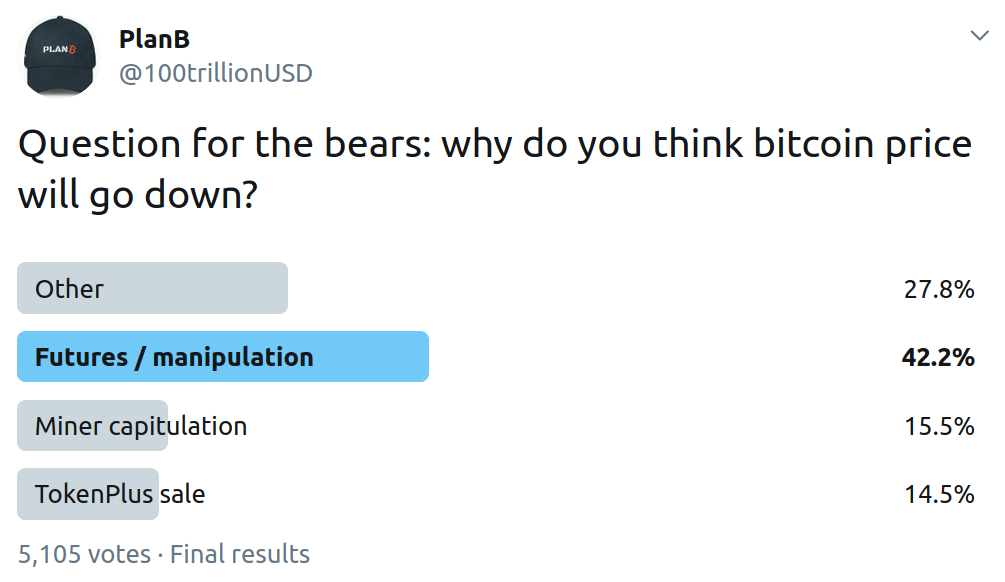

위 설문과 답변도 참고할 필요가 있다. 어떤 위험요인이 비트코인 가격을 떨어지게 만들 수 있는지 설문조사한 내용이다. 예를 들어 세 번째 항목인 ‘ Miner capitulation’은 반감기가 되면 채굴자들이 수익성이 악화되어 채굴을 포기하는 것에 대한 우려다. 채굴자 수가 줄면 해시레이트(비트코인의 보안성 등에 영향을 미치는 주요 특징)가 떨어지고 비트코인의 강점 중 하나인 보안성이 약화되어 가격은 떨어질 수 있다.

그런데 필자의 주장처럼 막상 반감기가 되어도 해시 레이트가 유지된다면? 반감기가 되어서가 아니라, 해시레이트 감소라는 위험이 해소되어 오를 수 있다. 지금 가격은 15.5%의 투자자가 걱정하는 반감기 이후 채굴 포기에 대한 위험도 반영되어 있기 때문이다.

결론에서까지 필자는 쿨하게 마무리한다.

‘너희들 말대로 시장은 효율적이라고 가정하자. 그래서 결론은 단언컨대 비트코인이야.’

바이낸스 거래소 수수료 20% 할인 가입 바로가기

비트코인 반감기 호재 이미 가격에 반영된 건가