리플 전망 가상화폐 코인 전망은 왜 밝을까

오늘은 가상화폐 리플 전망이 왜 장기적으로 밝을수 밖에 없는지 송금의 편의성에 근거해서 보려고 한다.

현재 리플의 가격은 이더리움, 비트코인 대비 전고점 회복 속도가 더디게 진행되면서 투자자들 사이에서는 다른 알트코인으로

갈아타야 하는 불안감이 생길수 있으나 오늘 포스팅을 읽으면 조금 더 기다릴 수 있은 인내심이 생길 것이다

참고로 미국에서 비트코인 ETF 상장이 완료되었고 추가적으로 이더리움 선물

ETF 상장이 임박하면서 더욱 비트코인 선물거래가 인기를 얻고 있는데

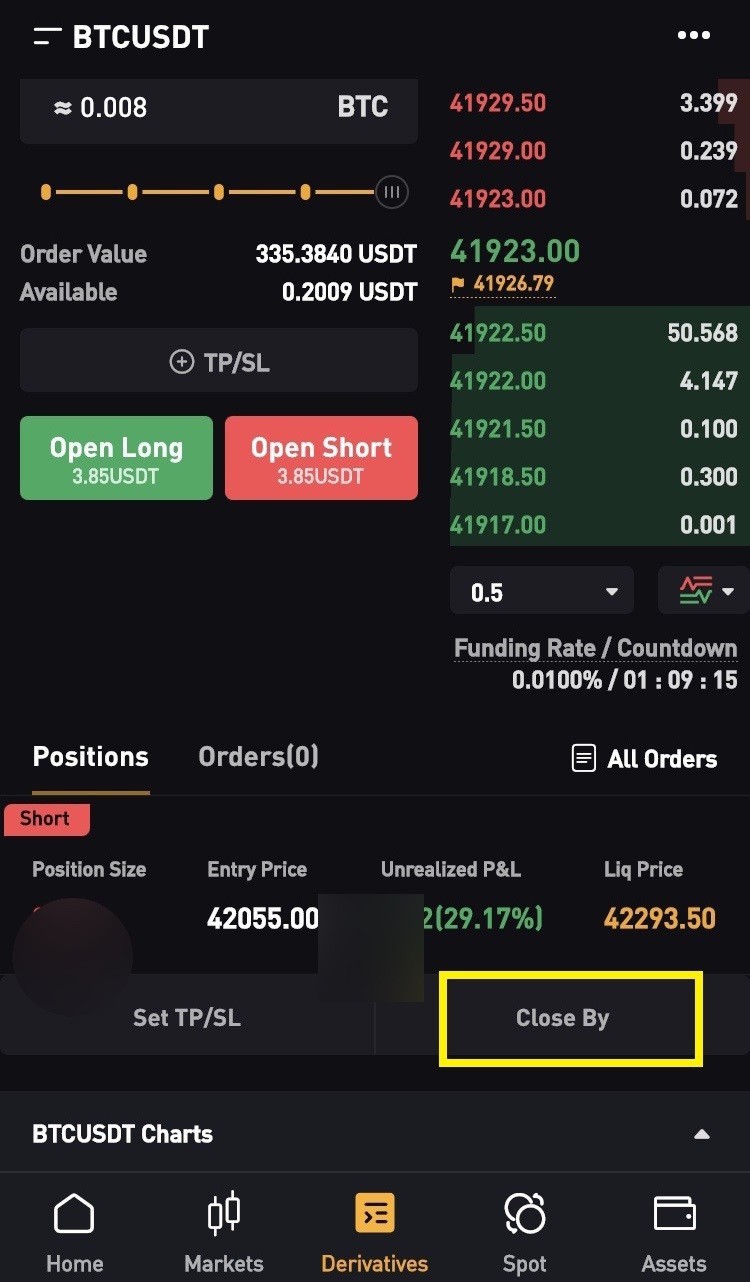

바이비트 수수료 20% 할인+최대 600달러를 지급받을수 있는 스페셜 가입 링크도 공유해 보려 한다

비트코인 선물거래소 바이비트

1. 일 거래대금 100억달러의 세계5위 거래소

2. 최대 125배의 레버리지 투자 가능

3. 공매도가 가능해서 하락장에서도 수익 가능

(국내거래소에 없는 하락 투자인 숏이 가능)

600만원을 투자해서 3,000억을 벌어서

세계적으로 유명해진 워뇨띠 역시

비트코인 선물거래로 부를 만들수 있었다

현물거래에서는 레버리지 투자가 불가능 하지만

비트코인 선물거래는 100배 이상 가능하기 때문!

수수료 20% 할인에 600달러까지

위의 링크로 바이비트 거래소에 가입하면

수수료 20% 할인을 받을뿐 아니라

최대 600달러까지 지급받는 혜택을 받는다

디지털 금, 비트코인

원래 비트코인은 금을 모델로 고안되었다고 한다. 비트코인의 근간을 지지하는,

즉 거래의 정당성을 증명하는 작업은 금을 캐는 이미지에서 가져온 탓에 채굴(마이닝)’이라고 부른다.

비트코인 발행 매수가 처음부터 정해져 있는 것도 유한한 금은 가치가 하락하지 않는다는 점에서

착상하지 않았을까 짐작하는 썰이 보다 타당성을 인정받고 있다. 일찍이 일본을 비롯한 몇몇 국가는

금으로 그 가치가 보장된 지폐를 발행했던 시기가 있었다. 그것을 금본위제라고 한다. 이 때문에 그 지폐는 큰 신뢰를 받았다.

화폐가 가지는 한계

그러나 국가들이 그 체제를 계속 유지할 수 없었다. 결국 금이라는 자원의 양적 한계가 화폐 발행의 한계가 되어 경제 성장을

저해하는 요인이 될 수도 있었기 때문이다. 화폐의 공급 부족은 필연적으로 디플레이션을 일으킨다.

디플레이션은 물가가 떨어져 돈 가치가 오르는 현상이다.

디플레이션이 발생하면 돈이 시중에 풀리지 않아 경제가 위축되는 악순환에 빠질 수 있다.

때문에 리플 전망 밝다

은행에서 리플을 채택하는 것이 거의 확정된 지금, 화폐의 공급 부족은 세상에 강한 인상을 남긴다.

물론 지금은 팬데믹의 여파로 일시적으로 유동성이 넘쳐 나간 하지만 다시 유동성을 잠그고 있으니 흐름은 변하지 않는다.

리플은 이런 화폐의 유동성 문제를 ‘리플 코인을 개입시키는 경우와 개입시키지 않고 은행들이 직접 거래하는 경우,

이 두 가지 방법을 조합한다는 해결책을 제시했다.

평소 우리가 은행에 송금을 할 때는 상대에게 직접 현금이 건너가지는 않는다. 은행 간의 조작만으로 송금이 완료된다.

‘은행에 송금을 한다(돈을 보낸다)’고 하지만 실제로는 ‘보내는 사람(채무자)’과 ‘받는 사람(채권자)의

대차가 보내는 사람’과 ‘보내는 곳에 해당하는 두 은행의 대차로 대체되는 것뿐이다.

즉 송금을 할 때 은행이 하는 일은 서로의 통장 숫자를 수정하는 것이다. 앞으로는 이 행위를 리플 시스템상에서 하겠다는 말이다.

은행이 필요없으니 당연히 높은 수수료가 사라진다. 이것이 리플 전망이 무한히 밝은 이유다. 송금의 혁명이기 때문이다

리플을 통한 정당성 보장

그러나 리플의 연결 통화인 XRP는 아직 은행 간에 송금을 할 정도로 시중에 유통되지 않았다.

예를 들어 A은행의 돈 100억을 B은행에 보내고 싶어도 현시점에서는 그렇게 많은 돈을 빈번하게 거래할 수 있는 XRP가 시장에 유통되어 있지 않은 것이다.

통상적으로 리플을 이용하여 송금하려면 일단 한국원화인 KRW를 IOU(전자 데이터 차용증)로 변환한다.

다른 게이트웨이(리플이라는 거래소)에 송금할 경우에는 이 IOU를 XRP로 증빙하는 작업을 한다.

지금까지의 리플은 기본적으로 모든 IOU의 정당성을 XRP를 통해 보장했다.

그러나 앞으로는 은행들이 리플 시스템을 도입함에 따라 이 XRP의 한계를 제거하기 위해 송금하는

상대의 신용도에 따라 XRP를 끼워 넣지 않아도 되게 하기로 했다.이는 리플 전망을 더욱 밝게 하는 요소다.

이는 B은행이 A은행을 신뢰할 경우 100억을 XRP로 변환하지 않아도 B은행은 A은행에서

송금된 100억을 100억이라고 인정한다 라고 승인하여 받아들인다는 말이다.

그것은 XRP 대신 각 은행이 발행하는 KRW나 달러를 각각 얼마나 갖고 있는가?’라는 대차 이론값을 근거로 판단될 것이다.

물론 은행 중에는 신용등급이 낮은 은행도 있다. 그런 상대에게는 기존처럼 XRP로 변환하여 거래하도록 하면 된다.

은행 간 거래가 리플로 이루어진다고 해서 XRP의 통화 가치가 오르는가 하면 그것은 별개의 문제다.

앞서 말한 대로 신뢰할 수 있는 은행끼리는 XRP 없이 송금할 수 있기 때문이다.

리플 전망

시스템적으로는 리플 보급 실현을 향한 큰 걸림돌이 하나 없어진 것이므로 괄목할 만한 일이라 할 수 있다.

리플이 은행 시스템상에서 정식으로 기능하면 상대의 신용도는 거의 문제가 되지 않는다는 것을 의미하기 때문이다

리플이 여러가지 SEC 이슈들이 있긴 하지만 점진적으로 네트워크와 생태계가 좋아지고 발전하고 있기에 편의성을 더욱 좋아지리라 본다. 수요는 송금의

편리함 때문에 증가할수 밖에 없으니 리플 전망 점진적 우상향이 가능하리라 본다.