마라톤 디지털 비트코인 채굴주는 다른 것을 찾아야 한다

비트코인 채굴자들에게 11개월은 지독한 시간이었다.

이는 비트코인이 70,000달러 미만에서 19,000달러로 하락한 이후 이윤 마진의 악순환에 대한 증거다.

같은 기간 동안 해시 비율이 증가한 것을 감안할 때 결과는 이제 24개월 최저치에 도전하는 채굴자 수익성 수치가 되었다.

비트코인의 가격이 회복될 수 있다 하더라도 채굴주들은 앞으로 채굴의 공급 역학을 고려할 때 험난한 길을 가야 한다.

암호화폐 겨울에 거의 동일한 하락을 보였지만 개인적으로 다음 주기를 위한 채굴주를 선택할 때 선택하는 것이 현명하다고 생각한다.

마라톤 디지털 재무 및 생산

공개적으로 거래되는 가장 큰 Bitcoin 채굴주다.

시가 총액이 10억 달러가 넘는 두 곳 중 하나다.

8월 말 현재 10,311 BTC를 금고에 보유하고 있는 퍼블릭 마이너 중 가장 큰 비트코인 보유량을 보유하고 있다.

Bitcoin의 가격이 상당히 상승한다고 가정하면 대차 대조표의 BTC 가치가 증가하기 때문에 MARA는 이론적으로 잘 할 것이다.

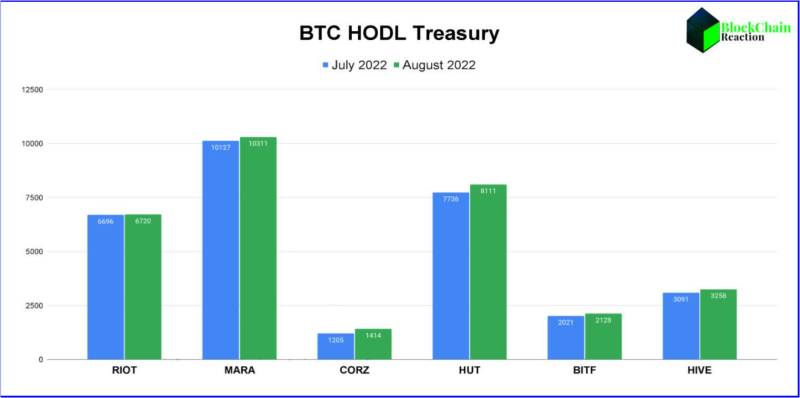

나쁜 소식은 마라톤이 더 이상 월간 생산 관점에서 최고의 비트코인 채굴자가 아니라는 것이다.

바이낸스 거래소 수수료 20% 할인 가입 바로가기

다른 대형 채굴 회사의 대부분보다 뒤떨어져 있다.

이러한 감소의 대부분은 몬태나의 6월 폭풍으로 인해 마라톤 기계에 전력이 공급되지 않았기 때문이다.

이 정전은 마라톤 채굴의 약 75%에 영향을 미쳤다.

상황은 몬태나 시설에서 이전 계획을 신속하게 처리했다.

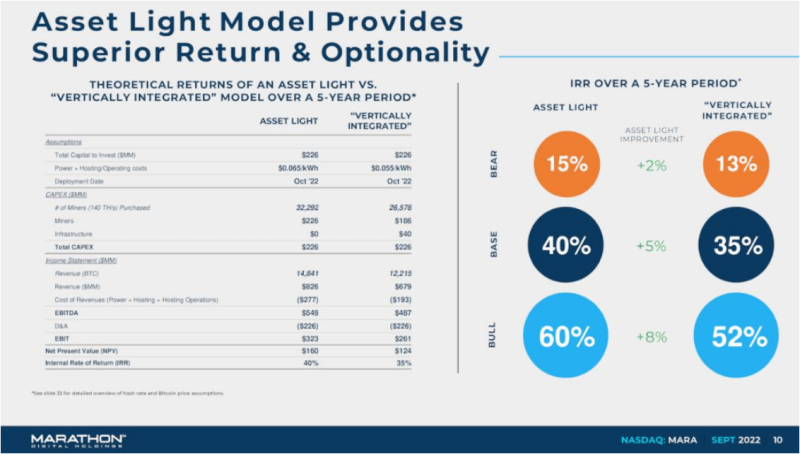

마라톤의 모델

위에서 언급했듯이 BTC 채굴자들은 모두 동일한 디지털 코인을 생산하려고 노력하지만 확장하기 위해 선택한 방식은 다르다.

Marathon Digital의 경우 호스팅 모델을 통해 2023년 중반까지 23 EH/s에 이를 것으로 예상하고 있다.

마라톤 디지털은 자체 데이터 센터를 구축하는 대신 마이닝 호스팅을 서비스로 제공하는 다른 기관과 계약을 체결한다.

그러한 회사 중 하나가 Applied Blockchain이다.

두 조직은 MARA가 생산을 확장할 수 있도록 협력하고 있다. Marathon은 이것이 회사의 추정에 따라 더 나은 수익을 낼 수 있기 때문에 수직으로 통합된 것보다 더 나은 접근 방식이라고 말했다.

호스팅에 의존할 때의 문제는 운영에 추가적인 위험 계층을 추가한다는 것이다.

그리고 이미 비즈니스 모델로서의 비트코인 채굴과 관련된 수많은 위험이 있다.

이러한 위험에는 에너지 가격, 비트코인 가격 및 규제 문제가 포함된다.

이러한 우려 중 일부는 정통한 호스팅 파트너 큐레이션으로 이론적으로 완화될 수 있지만 MARA의 가장 큰 호스팅 파트너 중 하나는 Compute North이다.

분석가는 MARA의 23 EH/S 예측 중 45%가 Compute North에서 발생한다고 추한니다. Compute North는 챕터 11 파산 신청을 했다.

Marathon은 이것이 프로덕션에 즉각적인 영향을 미치지 않아야 한다고 공개적으로 밝혔지만 호스팅을 위해 타사 공급업체와 협력하는 추가 위험에 있다.

바이낸스 거래소 수수료 20% 할인 가입 바로가기

밸류에이션 및 시장 심리

분명히 Compute North가 곤경에 처해 있다는 점은 매우 우려스럽다.

이제 Marathon Digital 보유자는 비트코인 가격 상승과 파산을 선언한 공급업체 파트너에 의존해야 한다.

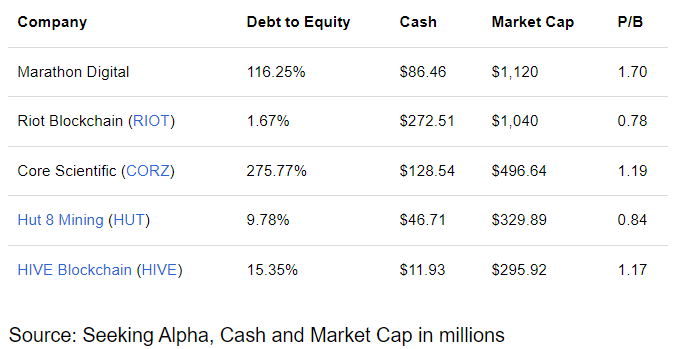

이것은 자체 호스팅하고 더 나은 대차 대조표를 가진 다른 광산 장비와 비교할 때 유리한 위치가 아니다.

Marathon Digital은 이제 채굴 분야에서 가장 많은 부채를 보유한 기업 중 하나다.

또한 시가 총액이 1억 달러 이상인 상장된 채굴주 중 가장 높은 장부 가격 대비 가격을 가지고 있으며 회사는 비슷한 규모의 경쟁사에 비해 현금이 많지 않다.

그렇긴 해도, MARA는 대차대조표에 10,000개 이상의 비트코인이 있는 상장된 채굴자 중 가장 큰 비트코인 재무부를 보유하고 있다.

제출 당시 $19.5k BTC 가격으로 마라톤의 비트코인 보유 가치는 약 $2억이다. 이는 MARA 시가 총액의 약 16%가 BTC 포지션으로 뒷받침된다는 것을 의미한다.

이는 최고의 HODL/MC 비율에 대해 Hut 8 Mining만 뒤쫓는다.

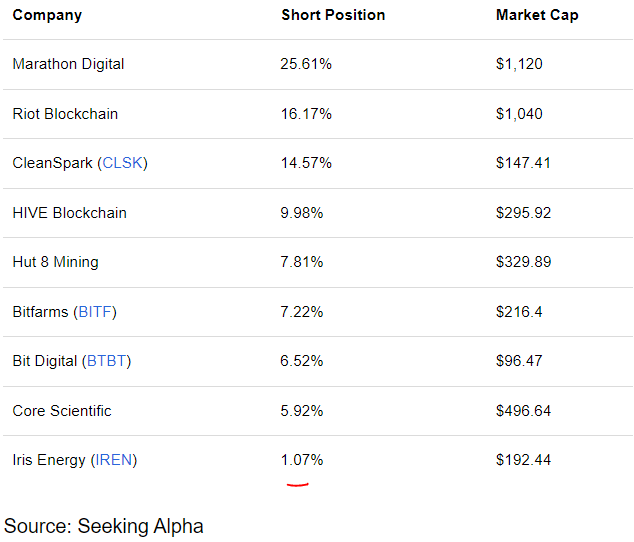

높은 장부 가격 비율과 큰 부채 대 자본 포지션을 감안할 때 Marathon Digital이 최고의 공개 채굴자 중 가장 큰 공매도 포지션을 보유하고 있는 것은 놀라운 일이다.

이는 시장이 Marathon Digital이 직면하고 있는 장애물을 보고 있으며 회사에 베팅하고 있음을 나타낸다.

단순히 비트코인 가격이 하락하는 것이 아니라 문제를 안고 있는 호스팅 모델, BTC가 반등하지 않으면 문제가 될 부채 수준, 잘못된 방향으로 가고 있는 월간 생산 추세다.

리스크

비트코인 채굴 산업에는 계속되는 위험이 과도하게 있다.

그 중 가장 큰 것은 그들을 사업에서 제외시키려는 압력일 수 있다.

작업 증명 합의 메커니즘에서 지분 증명 합의 메커니즘으로의 이더리움 병합의 성공은 비트코인 개발자들이 환경을 구한다는 명목으로 같은 일을 하도록 압력을 가할 가능성이 높다.

이 회사들은 이미 마진이 축소되는 것을 보고 있으며 멀지 않은 미래에 반감기가 올 것이다. 역풍이 꽤 있다.

요약

좋은 장기투자라고 할 수는 없다.

나는 채굴주를 사는 것에 대해 반대하지는 않지만 개인적으로 두 개를 소유하고 있지만 마라톤이 이 분야를 앞서갈 것이라고 생각하지 않는다.

밸류에이션, 호스팅 모델, 부채 포지션이 모두 동종 업체에 비해 MARA 주가상승을 제한할 것이라고 생각한다.

Marathon이 2023년 중반까지 23 EH/s를 제공할 수 있을지 모르겠다.

출처 Marathon Digital: Bitcoin Miner Investors Should Look Elsewhere

Sep. 29, 2022

호스팅 회사의 파산과 캐시 플루어 안좋음

공매도가 가장 많음을 지적

위험하다.

살아나면 매수할수도.

당분간 관망하지.